Sözleşmelerin Türk Lirası Cinsinden Yapılması Zorunluluğu

Dr. Celal Çelik, Yeminli Mali Müşavir

Ecovis Değer

Yazının ilk yayınlanma tarihi 13 Eylül 2018

Güncellenme tarihi 04 Ekim 2018

Sözleşmelerin Türk Lirası Cinsinden Yapılma Zorunluluğu

6098 sayılı Borçlar Kanunu’nun 26’ncı maddesinde[i] benimsenen sözleşme özgürlüğü (serbestisi) ilkesi uyarınca taraflar, kanunun gösterdiği sınırlar içerisinde serbestçe sözleşme yapabilirler. Sözleşme serbestisi (özgürlüğü), hukuk düzeninin sınırları içinde kişilerin irade beyanlarıyla diledikleri hukuki sonuçları meydana getirebilme özgürlüğüdür.[ii] Sözleşme serbestisi ilkesi uyarınca, şahıslar bir satım sözleşmesi bedelini döviz olarak belirleyebilecekleri gibi, dövize endeksli olarak da bedeli belirleyebilirler.

Öte yandan, 13 Eylül 2018 tarihli Resmi Gazete’de yayınlanan 85 sayılı Cumhurbaşkanı Kararı ile 32 sayılı Kararda yapılan değişiklikle, Türkiye’de yerleşik kişilerin kendi aralarında dövizli sözleşme yapmalarına dönük yasak getirilmiş böylelikle sözleşme serbestisi ilkesi önemli ölçüde sınırlandırılmıştır.[iii]

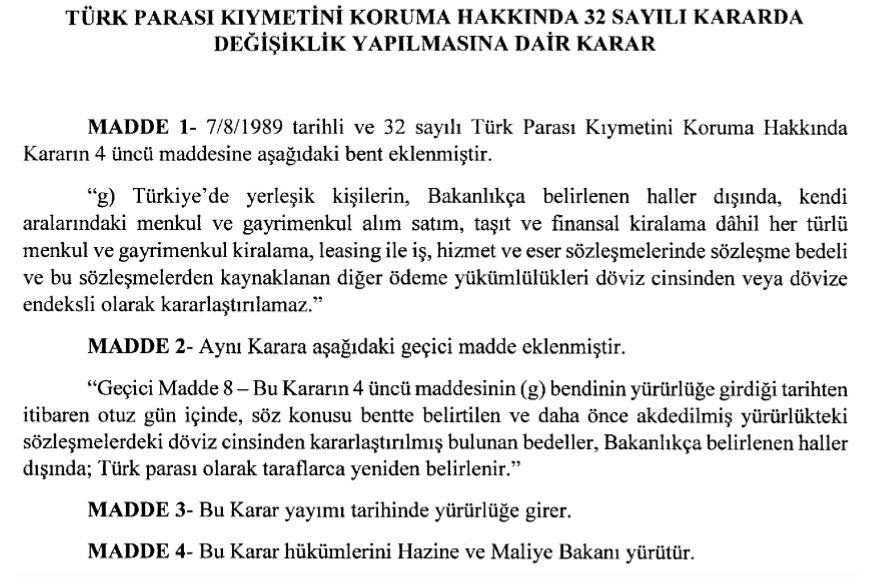

13.9.2018 tarihli Resmi Gazete’de yayınlanan 85 sayılı Cumhurbaşkanı Kararıyla, 32 sayılı Kararın 4’ncü maddesine eklenen “g” bendi düzenlemesi aşağıdaki gibidir.

“Türkiye’de yerleşik kişilerin, Bakanlıkça belirlenen haller dışında, kendi aralarındaki menkul ve gayrimenkul alım satım, taşıt ve finansal kiralama dahil her türlü menkul ve gayrimenkul kiralama, leasing ile iş, hizmet ve eser sözleşmelerinde sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılamaz.”

Ayrıca, 85 sayılı CK’nın 2’nci maddesiyle 32 sayılı Karara eklenen Geçici 8’nci madde aşağıdaki gibidir.

“Bu Kararın 4 üncü maddesinin (g) bendinin yürürlüğe girdiği tarihten itibaren 30 gün içinde, söz konusu bentte belirtilen ve daha önce akdedilmiş yürürlükteki sözleşmelerdeki döviz cinsinden kararlaştırılmış bulunan bedeller, Bakanlıkça belirlenen haller dışında; Türk parası olarak taraflarca yeniden belirlenir.”

32 sayılı Kararla, Hazine ve Maliye Bakanlığı’na döviz cinsinden yapılabilecek sözleşmeleri belirleme yetkisi verilmiştir. Bakanlık bu yetkisini 4/10/2018 tarihi itibariyle henüz kullanmamıştır. Ancak, Bakanlık tarafından yayınlanan bir “duyuru” metni ve basına sızdırılan bir “taslak tebliğ” mevcut olup, ilgili metinler internet sitemizde yazı konusu yapılmıştır. Yazıları okumak için ilgili metnin üzerini lütfen tıklayınız.

Sözleşmelerin TL yapılma mecburiyetine ilişkin Bakanlık Duyurusuna ilişkin yazımız

Sözleşmelerin TL yapılma mecburiyetine ilişkin Genel Tebliğ Taslağına ilişkin yazımız

Yukarıda yer verilen düzenlemeye göre, Türkiye’de yerleşik kişiler arasında yapılan birçok sözleşmede, fiyatın dövizli veya dövize endeksli olarak belirlenmesi mümkün değildir. Ancak taraflardan birinin Türkiye’de yerleşik olmayan bir kişi olması halinde, bedel yabancı para cinsinden belirlenebilecektir.

Karar yeni yapılan sözleşmelerin Türk Lirası cinsinden yapılmasını mecbur kılmasının yanı sıra, mevcut sözleşmelerin de “bir ay içinde” taraflarca Türk Lirası sözleşmeye çevrilmesini öngörmektedir.

Türk Lirası Cinsinden Düzenlenmesi Zorunlu Sözleşmeler

Karara göre, Türk Lirası cinsinden düzenlenmesi zorunluluğunun unsurları aşağıdaki gibidir.

- Sözleşmenin tarafları Türkiye’de yerleşik kişiler olmalıdır. Taraflardan birinin Türkiye’de yerleşik olmadığı durumlarda, dövizli veya dövize endeksli sözleşme düzenlenebilir.

- Sözleşme, kararda belirtilen tipte bir sözleşme olmalıdır.

- Sözleşmede bedel dövizli veya dövize endeksli olarak belirlenemez. Bu durumda trampa veya altın cinsinden bir bedel belirlenebilir.

Karar kapsamındaki özel olarak sayılan sözleşmeler aşağıdaki gibidir.

- Menkul ve gayrimenkul alım satım sözleşmeleri

- Taşıt ve finansal kiralama dahil her türlü menkul ve gayrimenkul kiralama sözleşmeleri

- Leasing (finansal kiralama) sözleşmeleri

- İş sözleşmesi

- Hizmet sözleşmesi

- Eser sözleşmeleri

Kararda sözleşme tipleri sayılmakla birlikte, bu sözleşmelerin tanımı yapılmış değildir. Düşüncemize göre sözleşme tanımlarının genel hukuk kurallarına göre yapılması gerekir. Bazı sözleşme tanımları kanunlarda aşağıdaki gibi yapılmıştır.

Türk Borçlar Kanununda “satım” sözleşmesi tabiri kullanılmamıştır. Satış sözleşmesi, satıcının, satılanın zilyetlik ve mülkiyetini alıcıya devretme, alıcının ise buna karşılık bir bedel ödeme borcunu üstlendiği sözleşmedir. (6098 sayılı Türk Borçlar Kanunu md. 207). Bu sözleşmenin konusunu fiziki mallar oluşturur.

Taşınır satışı, Türk Medenî Kanunu uyarınca taşınmaz sayılanlar dışında kalan ve diğer kanunlarda taşınır olarak belirtilen şeylerin satışıdır.(TBK md.209)

Taşınmaz satışı, Kanunda tanımlanmamıştır. Ancak taşınmaz satışının geçerli olabilmesi için, sözleşmenin resmî şekilde düzenlenmesi şart olduğu Kanunda belirtilmiştir. (TBK md.237)

Kira sözleşmesi, kiraya verenin bir şeyin kullanılmasını veya kullanmayla birlikte ondan yararlanılmasını kiracıya bırakmayı, kiracının da buna karşılık kararlaştırılan kira bedelini ödemeyi üstlendiği sözleşmedir. (TBK md.299)

Finansal kiralama, bir finansal kiralama sözleşmesine dayalı olmak koşuluyla, bu Kanun veya ilgili mevzuatı uyarınca yetkilendirilen kiralayan tarafından finansman sağlamaya yönelik olarak bir malın mülkiyetinin kira süresi sonunda kiracıya devredilmesi; kiracıya kira süresi sonunda malın rayiç bedelinden düşük bir bedelle satın alma hakkı tanınması; kiralama süresinin malın ekonomik ömrünün yüzde sekseninden daha büyük bir bölümünü kapsaması veya finansal kiralama sözleşmesine göre yapılacak kira ödemelerinin bugünkü değerlerinin toplamının malın rayiç bedelinin yüzde doksanından daha büyük bir değeri oluşturması hâllerinden herhangi birini sağlayan kiralama işlemini ifade eder.(6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu md. 3/ç)

İş sözleşmesi, bir tarafın (işçi) bağımlı olarak iş görmeyi, diğer tarafın (işveren) da ücret ödemeyi üstlenmesinden oluşan sözleşmedir. İş sözleşmesi, Kanunda aksi belirtilmedikçe, özel bir şekle tâbi değildir.(5857 sayılı İş Kanunu md.8/1)

Katma Değer Vergisi Kanunu md. 4’e göre hizmet, “teslim ve teslim sayılan haller ile mal ithalatı dışında kalan işlemlerdir. Bu işlemler; bir şeyi yapmak ve işlemek, meydana getirmek, imal etmek, onarmak, temiz-lemek, muhafaza etmek, hazırlamak, değerlendirmek, kiralamak, bir şeyi yapmamayı taahhüt etmek gibi, şekillerde gerçekleşebilir.” şeklinde oldukça geniş bir şekilde tanımlanmıştır. Ancak hizmet sözleşmesi kavramı Türk Borçlar Kanunu’nda ise, iş sözleşmesine paralel bir şekilde işçi – işveren arasında geçerli olan “iş sözleşmesine” paralel bir şekilde tanımlanmıştır. TBK düzenlemesine göre, hizmet sözleşmesi, işçinin işverene bağımlı olarak belirli veya belirli olmayan süreyle işgörmeyi ve işverenin de ona zamana veya yapılan işe göre ücret ödemeyi üstlendiği sözleşmedir. İşçinin işverene bir hizmeti kısmi süreli olarak düzenli biçimde yerine getirmeyi üstlendiği sözleşmeler de hizmet sözleşmesidir.(TBK md.393) Kambiyo mevzuatı düzenlemesi açısından, hangi sözleşmelerin sınırlama kapsamına olduğu konusu henüz açık değildir.

Eser sözleşmesi, yüklenicinin bir eser meydana getirmeyi, işsahibinin de bunun karşılığında bir bedel ödemeyi üstlendiği sözleşmedir.(TBK md.470)

Öte yandan, Kararda belirtilmeyen tipte dövizli veya dövize endeksli bir sözleşme yapıldığı durumlarda, bu sözleşmenin kambiyo mevzuatına aykırı bir yönü bulunmamaktadır. Örneğin, vekalet neşir (yayım), bağışlama, komisyon, saklama, kefalet, ömür boyu gelir ve ölünceye kadar bakma sözleşmeleri Türk Borçlar Kanunu’nda düzenlenen bazı sözleşme türleri olup bu sözleşmelerle ilgili açık bir düzenleme yapılmamıştır.

Kararda yapılan bu değişikliğe uyulmamasının sonuçları

32 sayılı Kararda yapılan bu düzenlemeye uymamanın sonucu, 1567 sayılı kanunun 3’ncü maddesinde yer alan 3.000 TL – 25.000 TL arasındaki idari para cezasıyla karşılaşmasıdır. Söz konusu cezayı Cumhuriyet savcısı uygular.[1] Ceza uygulamasının detayları internet sitemizde bulunmaktadır.

Öte yandan, sözleşmenin dövizli belirlenmesi ve sözleşmede ön görülen tutarın taraflarca ifa edilmesini temin amacıyla hukuk sistemine başvurulması halinde, mahkemelerin nasıl bir uygulama yapacağı henüz açık değildir. Konuyla ilgili olarak, 1962 – 1983 yılları arasında yürürlükte bulunan, 17 sayılı Kararda yabancı paralarla yapılan sözleşmelere ilişkin benzer kısıtlayıcı hükümler bulunmaktaydı. Söz konusu kısıtlamalar karşısında, Türkiye’de yabancı para cinsinden bir sözleşme yapılması halinde, yabancı paranın aynen ödenmesi koşulu olsa bile, bu sözleşme “döviz değer kaydı” taşıyan Türk Lirası bir sözleşme gibi niteleniyordu. Bu nedenle vade tarihindeki döviz kuru esas alınarak, dövizli borcun Türk Lirası olarak ödenmesi gerekiyordu.[2]

Bu nedenle, düşüncemize göre, yasak olmasına rağmen bir sözleşmenin dövizli olarak yapılması halinde, sözleşme geçerliliğini sürdürecektir. Ancak oluşabilecek kur farkları konusunda, yargı organları farklı kararlar verebilirler. Uygulama zamanla şekillenecektir.

Diğer taraftan yabancı para alacakları icra hukukunda, “menkul alacağı” olarak değil “para alacağı” olarak kabul edilir ve yabancı para alacakları için para alacaklarının takip yoluna başvurulur. Yabancı para alacaklarının, icra takibinde ülke parasına çevrilmesi zorunludur.[iv] Yapılan bu çeviri sonucunda alacak tutarı bütün takip süresince sabit kalacağından, tahsil edilen para ile gerçek alacak rakamları birbirinden farklılık gösterebilmektedir. Bu nedenle dövizli alacaklı kurların değişiminden uğradığı zarar nedeniyle borçluya karşı yeniden takip yapabilir veya dava açabilir. Öte yandan, icra takibinin başladığı kurdan takip edilen yabancı para alacağının ülke parasına çevrilmesinde alacaklı tarafından, “efektif satış kuru” esas alınarak dövizli alacağın Türk Lirası karşılığı hesaplanmaktadır.[v]

Dr.Celal Çelik, Yeminli Mali Müşavir

Ecovis Değer A.Ş. ortağı, http://www.degerymm.com.tr

13 Eylül 2018

DİPNOTLAR

[1] 1567 sayılı Kanun md. 3 ilgili kısımları aşağıdaki gibidir.

“Madde 3 – (Değişik: 24/12/2008 – 5827/1 md.)

Bakanlar Kurulunun bu Kanun hükümlerine göre yapmış bulunduğu genel ve düzenleyici işlemlerdeki yükümlülüklere aykırı hareket eden kişi, üçbin Türk Lirasından yirmibeşbin Türk Lirasına kadar idarî para cezası ile cezalandırılır.

…

Bu madde hükmüne göre idarî para cezasına karar vermeye Cumhuriyet savcısı yetkilidir.”

[2] Şahlanan, Fevzi, “Yabancı Para Borcu ve İşçi Ücretinin Yabancı Para Olarak Belirlenmesi ve Ödenmesi,” Kenan Tunçomağ’a Armağan, İÜHF Eğitim Öğretim ve Yardımlaşma Vakfı, İstanbul 1997.

Şahlanan, s. 459,460.

“Bu Kararnamenin 10/II nci maddesinde açıkça “Türkiye’de efektif döviz … alım satımı Maliye Bakanlığı’nca tespit edilecek esaslara tabiidir” denilmekteydi. … Bir kimse döviz tahsil etmiş ise bunu 10 gün zarfında yetkili bankalardan birine devretmek zorundaydı. Elindeki dövizi başka bir kimseye satamaz, devredemezdi. Aksi takdirde suç işlemiş olurdu. Öte yandan 17 sayılı Karara ilişkin 02.01.1967 tarihli tebliğ, döviz alımına yetkili bankalar ve müesseseler dışındaki gerçek ve tüzel kişilerin, yabancı turistler dışındaki kimselerden döviz almaları yasaklanmıştı. Bu durum karşısında 17 sayılı Karar döneminde bir borcun döviz olarak ödenmesi, olsa olsa, Türkiye’ye turist olarak gelenlerin veya yabancı uyruklu kişilerin borçlu olmaları halinde söz konusu olabiliyordu. Çok küçük bir azınlık durumunda olabilen bu kişiler dışında 17 sayılı Karar çerçevesinde Türkiye’de borcunu döviz ile ödemesi mümkün bulunmayan bir kimsenin döviz ile ifade edilen bir borç altına girmesi halinde ise, bu borcun vade tarihinin esas alınarak Türk Lirası olarak ödenmesi gerekirdi. Söz konusu durumda borçlunun efektif döviz verme ve alacaklının da efektif döviz isteme yetkisi yoktu. Borcun efektif döviz ile ödeneceği taahhüt edilmiş olsa bile, ne borçlu döviz vermeye mecbur olur ne de alacaklı ödemenin dövizle yapılmasında direnebilirdi. Ödeme ancak akitte kararlaştırılan döviz miktarı Türk Lirasına çevrilerek yapılmalıydı.”

[i] TBK md.26 düzenlemesi aşağıdaki gibidir.

“I. Sözleşme özgürlüğü

Madde 26- Taraflar, bir sözleşmenin içeriğini kanunda öngörülen sınırlar içinde özgürce belirleyebilirler.”

[ii] M. Ezhan Doğrusöz, “Vergi Hukukunda Özel Hukukun Yeri ve Hukuk Uygulaması Açısından Önemi”, Legal Mali Hukuk Dergisi, Sayı.39, Mart 2008, s.609.

[iii] 13.9.2018 tarihli Resmi Gazete’de yayınlanan 85 sayılı Cumhurbaşkanı Kararıyla, 32 sayılı Kararın 4’ncü maddesine eklenen “g” bendi düzenlemesi aşağıdaki gibidir.

“Türkiye’de yerleşik kişilerin, Bakanlıkça belirlenen haller dışında, kendi aralarındaki menkul ve gayrimenkul alım satım, taşıt ve finansal kiralama dahil her türlü menkul ve gayrimenkul kiralama, leasing ile iş, hizmet ve eser sözleşmelerinde sözleşme bedeli ve bu sözleşmelerden kaynaklanan diğer ödeme yükümlülükleri döviz cinsinden veya dövize endeksli olarak kararlaştırılamaz.”

Ayrıca, 85 sayılı CK’nın 2’nci maddesiyle 32 sayılı Karara eklenen Geçici 8’nci madde aşağıdaki gibidir.

“Bu Kararın 4 üncü maddesinin (g) bendinin yürürlüğe girdiği tarihten itibaren 30 gün içinde, söz konusu bentte belirtilen ve daha önce akdedilmiş yürürlükteki sözleşmelerdeki döviz cinsinden kararlaştırılmış bulunan bedeller, Bakanlıkça belirlenen haller dışında; Türk parası olarak taraflarca yeniden belirlenir.”

[iv](Hakan Pekcanıtez, Medenî Usûl ve İcra-İflâs Hukukunda Yabancı Para Alacaklarının Tahsili, Genişletilmiş ve yeniden gözden geçirilmiş 3. Bası, Ankara:Yetkin Yayınları, 1998, s.272.) Öte yandan Gökçe’ye göre yabancı parayı talep eden kişinin tacir olması durumunda döviz alış kurunun, tacir olmaması halinde ise efektif alış kurunun esas alınması gerekir (Erdoğan Gökçe, “Kira Parası Alacağı Davasında Hatalar Net-Brüt Kira Parası Hesabı Yabancı Para ile Olan Alacak Nasıl Hesaplanır-Faiz Nasıl Hesaplanır-Bilgi Kaynakları Nelerdir?” İBD, C.72, 1998, s.130.). Bizim düşüncemize göre de efektif alış kurunun esas alınması gerekir.

[v] Pekcanıtez, s.273.