Kambiyo Mevzuatında Cezalar

Kambiyo mevzuatı düzenlemelerine (32 sayılı Kararda getirilen mecburiyetlere) uymamanın yaptırımı

Dr. Celal Çelik, Yeminli Mali Müşavir, ECC Denetim

Güncelleme Tarihi: 10 Haziran 2020

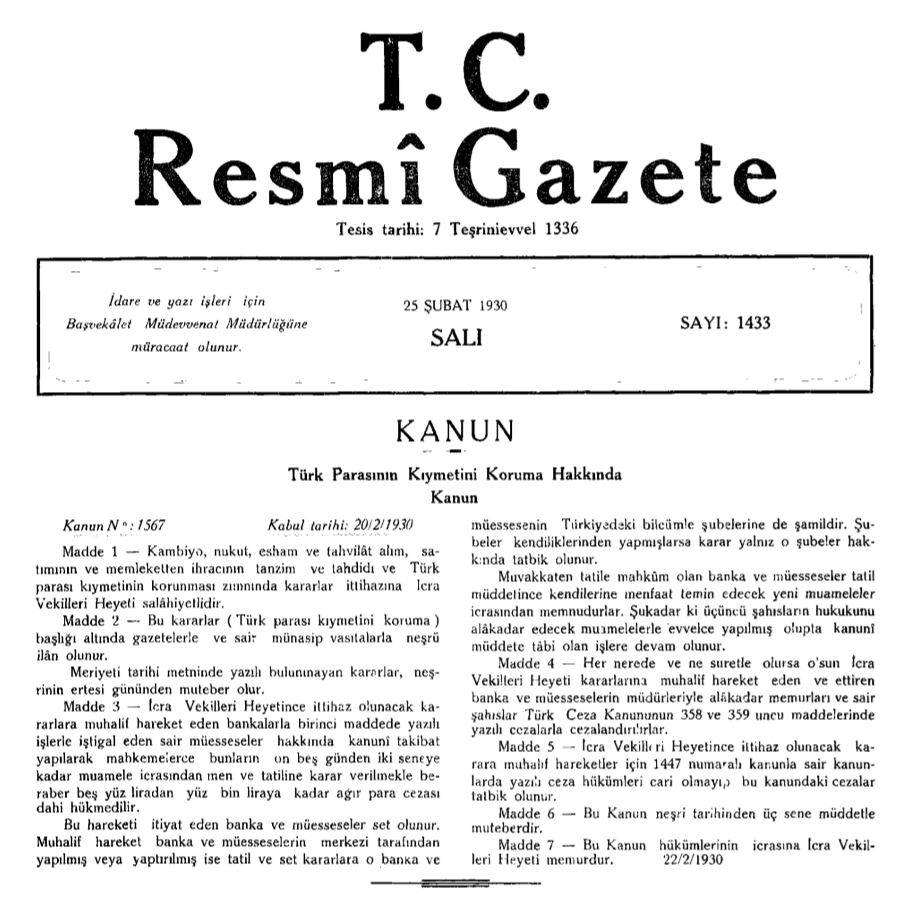

1930 yılında 3 yıl süreli olarak çıkarılan ancak mevzuat değişiklikleri ile sürekli yürürlükte bulunan 1567 sayılı TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA KANUN hala yürürlüğünü sürdürmektedir. 1567 sayılı Kanuna ve bu Kanun uyarınca yayınlanan 32 sayılı Karara ve diğer düzenlemelere aykırı eylemlerden ötürü hapis cezası uygulamasına 1985 yılında çıkarılan 3196 sayılı Kanunla “ekonomik suça ekonomik ceza yaklaşımı” nedeniyle son verilmiştir.[1]

Kambiyo mevzuatına aykırılıktan dolayı, 1567 sayılı sayılı Türk Parasının Kıymetini Koruma Hakkında Kanunun 3’ncü maddesi[2] uyarınca idari para cezası uygulanır. Uygulanacak ceza tutarları aşağıdaki tabloda özetlenmiştir.

| Kambiyo Mevzuatına Göre Ceza gerektiren eylem (1567 sayılı Kanun md.3) | Uygulanacak Ceza (İdari Para Cezası) |

| (32 sayılı Karar hükümlerine aykırı hareket etmek)Bakanlar Kurulu veya Cumhurbaşkanı’nın 1567 sayılı Kanun hükümlerine göre yapmış bulunduğu genel ve düzenleyici işlemlerdeki yükümlülüklere aykırı hareket etmek | 3.000 TL – 25.000 TL (yeniden değerleme oranları dikkate alındığında 2020 yılı için geçerli tutar 9.574 TL – 79.784 TL) arasında İPCCeza sözleşmenin tarafları için ayrı ayrı uygulanır. |

| Kambiyo, nukut, esham ve tahvilat, kıymetli madenler ve kıymetli taşlar, bunlardan mamul veya bunları muhtevi her nevi eşya ve kıymetler ile ticari senetlerle tediyeyi temine yarıyan her türlü vasıta ve vesikaların izinsiz olarak yurttan çıkarılması veya yurda sokulması | 21/3/2007 tarihli ve 5607 sayılı Kaçakçılıkla Mücadele Kanunu hükümlerine göre suç veya kabahat oluşturmadığı takdirde; Eşya ve kıymetlerin rayiç bedeli kadar İdari Para Cezası(5607 sayılı Kanun kapsamında suç olması halinde ise ilgili Kanunda belirtilen cezalar uygulanır.) |

| Kambiyo, nukut, esham ve tahvilat, kıymetli madenler ve kıymetli taşlar, bunlardan mamul veya bunları muhtevi her nevi eşya ve kıymetler ile ticari senetlerle tediyeyi temine yarıyan her türlü vasıta ve vesikaların izinsiz olarak yurttan çıkarılması veya yurda sokulmasına teşebbüs etmek | 21/3/2007 tarihli ve 5607 sayılı Kaçakçılıkla Mücadele Kanunu hükümlerine göre suç veya kabahat oluşturmadığı takdirde; Eşya ve kıymetlerin rayiç bedelinin yarısı kadar idarî para cezası ile cezalandırılır.(5607 sayılı Kanun kapsamında suç olması halinde ise ilgili Kanunda belirtilen cezalar uygulanır.) |

| Her türlü mal, kıymet, hizmet ve sermaye ithal ve ihraç edenler ile bu işlere aracılık edenlerin bu işlemlerinden doğan alacaklarını 32 sayılı Kararda öngürülen hükümlere ve bu kararlarda tayin edilen süreler içinde yurda getirmemesi | Yurda getirilmekle yükümlü oldukları kıymetlerin rayiç bedelinin yüzde beşi kadar idarî para cezasıyla cezalandırılırlar.(İdari Para Cezasına (İPC) ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere, 5.000 -25.000 TL (2020 yeniden değerleme oranı ile artırılmış tutar 9.574 TL – 79.784 TL) arasında idarî para cezası verilir. Ancak, verilecek İPC yurda getirilmesi gereken paranın yüzde iki buçuğundan fazla olamaz.) |

| İthalat, ihracat ve diğer kambiyo işlemlerinde döviz veya Türk Parası kaçırmak kastıyla muvazaalı işlemlerde bulunmak | Yurda getirmekle yükümlü olunan veya kaçırılan kıymetlerin rayiç bedeli kadar İPC. |

| İthalat, ihracat ve diğer kambiyo işlemlerinde döviz veya Türk Parası kaçırmak kastıyla muvazaalı işlemlerde bulunmaya teşebbüs etmek | Yurda getirmekle yükümlü oldukları veya kaçırdıkları kıymetlerin rayiç bedelinin yarısı kadar İPC |

| 1567 sayılı Kanuna dayanılarak çıkarılan karar, yönetmelik ve tebliğler ile diğer genel ve düzenleyici işlemler uyarınca faaliyet izni veya yetki belgesi alınması zorunlu olan konularda, gerekli izin veya belgeyi almaksızın ticari faaliyette bulunmak | Elli bin Türk lirasından iki yüz elli bin Türk lirasına kadar idarî para cezası ile cezalandırılır ve yetkisiz faaliyetin gerçekleştirildiği iş yerindeki tüm faaliyetler bir aydan altı aya kadar, tekrarı halinde ise sürekli olarak durdurulur. Ancak, yetkisiz olarak faaliyette bulunanların ilan ve reklamlarından veya yaptıkları işin mahiyetinden söz konusu iş yerini, sadece faaliyet izni veya yetki verilmesi gereken faaliyet konularında iştigal etmek maksadıyla açtıkları veya işlettikleri anlaşılıyorsa söz konusu iş yerindeki faaliyet sürekli olarak durdurulur. Durdurma işlemleri Hazine Müsteşarlığının talebi üzerine valiliklerce yerine getirilir. |

Kambiyo mevzuatı uyarınca ceza işlemi yapan kişiye kesilir. Ayrıca Kanunda yazılı nu kabahatlerin bir tüzel kişinin yararına olarak işlenmesi halinde, ilgili tüzel kişiye de aynı miktarda idarî para cezası verilir. Dolayısıyla bir eylemden dolayı farklı kişiler adına ceza uygulanması mümkündür.

Sözleşmelerin Türk Lirası düzenlenmesine ilişkin kurallara uyulmaması halinde, yeniden değerleme oranına göre artırılmış şekilde, 6.300 TL – 55.000 TL arasında ceza uygulanır. Bu ceza tutarı sözleşmenin tarafları için ayrı ayrı uygulanır. (Hazine ve Maliye Bakanlığı, Sık Sorulan Sorular, soru 36) Bakanlık metninde, yeniden değerleme oranına ilişkin tutarın hangi yıla ait olduğu belirtilmemiştir. Bizim hesaplamamıza göre, söz konusu tutarlar 2018 yılı için geçerli rakamlardır.

Hazine ve Maliye Bakanlığı Sık Sorulan Sorulara ulaşmak için tıklayınız.

Kambiyo mevzuatına aykırılık şeklinde oluşan kabahatin konusunu yabancı para oluşturması halinde, idarî para cezasının hesaplanmasında fiilin işlendiği tarih itibarıyla Türkiye Cumhuriyet Merkez Bankasının bu paraya ilişkin “döviz satış kuru” esas alınır. [3]

Hükmolunacak idarî para cezasına, suç tarihi ile tahsil tarihi arasındaki süreler için 6183 sayılı Kanuna göre tespit edilen gecikme zammı oranında, para cezası ile birlikte tahsil olunmak üzere, gecikme faizi uygulanır. Gecikme faizinin hesaplanmasında ay kesirleri nazara alınmaz.

Kambiyo Mevzuatında (1567 sayılı Kanunun 3’ncü maddesinde) yazılı suçların tekerrürü halinde verilecek cezalar iki kat olarak hükmedilir.

Bu madde hükmüne göre idarî para cezasına karar vermeye Cumhuriyet savcısı yetkilidir.

Dr. Celal Çelik, Yeminli Mali Müşavir, ECC Denetim

Güncelleme Tarihi: 18 Haziran 2020

1930 yılında 3 yıl süreli olarak çıkarılan ancak mevzuat değişiklikleri ile sürekli yürürlükte bulunan 1567 sayılı TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA KANUN hala yürürlüğünü sürdürmektedir. 1567 sayılı Kanuna ve bu Kanun uyarınca yayınlanan 32 sayılı Karara ve diğer düzenlemelere aykırı eylemlerden ötürü hapis cezası uygulamasına 1985 yılında çıkarılan 3196 sayılı Kanunla “ekonomik suça ekonomik ceza yaklaşımı” nedeniyle son verilmiştir.[4]

Kambiyo mevzuatına aykırılıktan dolayı, 1567 sayılı sayılı Türk Parasının Kıymetini Koruma Hakkında Kanunun 3’ncü maddesi[5] uyarınca idari para cezası uygulanır. Uygulanacak ceza tutarları aşağıdaki tabloda özetlenmiştir.

Dr. Celal Çelik, Yeminli Mali Müşavir, ECC Denetim

İlk Yazı Tarihi: 13.09.2018

Güncelleme Tarihi: 18.06.2020

© Copyright. Her hakkı saklıdır. Kaynak gösterilerek kullanılabilir.

[1] 3196 sayılı Kanun 24 Mayıs 1985 gün ve 18763 mükerrer sayılı Resmi Gazete’de yayınlanmıştır.

[2] 1567 sayılı Kanunun yaptırımları düzenleyen 3’ncü maddesi aşağıdaki gibidir.

Madde 3 – (Değişik: 24/12/2008 – 5827/1 md.)

Bakanlar Kurulunun bu Kanun hükümlerine göre yapmış bulunduğu genel ve düzenleyici işlemlerdeki yükümlülüklere aykırı hareket eden kişi, üçbin Türk Lirasından yirmibeşbin Türk Lirasına kadar idarî para cezası ile cezalandırılır.

Fiil, 1 inci maddede yazılı kıymetlerin izinsiz olarak yurttan çıkarılması veya yurda sokulması mahiyetinde ise 21/3/2007 tarihli ve 5607 sayılı Kaçakçılıkla Mücadele Kanunu hükümlerine göre suç veya kabahat oluşturmadığı takdirde kişi; eşya ve kıymetlerin rayiç bedeli kadar, teşebbüs halinde bu bedelin yarısı kadar idarî para cezası ile cezalandırılır.

Her türlü mal, kıymet, hizmet ve sermaye ithal ve ihraç edenler veya bu işlere aracılık edenlerden bu işlemlerinden doğan alacaklarını 1 inci maddeye göre alınan kararlardaki hükümlere göre ve bu kararlarda tayin edilen süreler içinde yurda getirmeyenler, yurda getirmekle yükümlü oldukları kıymetlerin rayiç bedelinin yüzde beşi kadar idarî para cezasıyla cezalandırılırlar. İdarî para cezasına ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere, birinci fıkra hükmüne göre idarî para cezası verilir. Ancak, verilecek idarî para cezası yurda getirilmesi gereken paranın yüzde iki buçuğundan fazla olamaz.

İthalat, ihracat ve diğer kambiyo işlemlerinde döviz veya Türk Parası kaçırmak kastıyla muvazaalı işlemlerde bulunanlar, yurda getirmekle yükümlü oldukları veya kaçırdıkları kıymetlerin rayiç bedeli kadar idarî para cezasıyla cezalandırılırlar. Bu fiilin teşebbüs aşamasında kalması halinde verilecek ceza yarı oranında indirilir.

Bu kabahatlerin bir tüzel kişinin yararına olarak işlenmesi halinde, ilgili tüzel kişiye de aynı miktarda idarî para cezası verilir.

Kabahatin konusunu yabancı para oluşturması halinde, idarî para cezasının hesaplanmasında fiilin işlendiği tarih itibarıyla Türkiye Cumhuriyet Merkez Bankasının bu paraya ilişkin “döviz satış kuru” esas alınır.

Hükmolunacak idarî para cezasına, suç tarihi ile tahsil tarihi arasındaki süreler için 6183 sayılı Kanuna göre tespit edilen gecikme zammı oranında, para cezası ile birlikte tahsil olunmak üzere, gecikme faizi uygulanır. Gecikme faizinin hesaplanmasında ay kesirleri nazara alınmaz.

Yukarıdaki fıkralarda yazılı suçların tekerrürü halinde verilecek cezalar iki kat olarak hükmedilir.

Bu madde hükmüne göre idarî para cezasına karar vermeye Cumhuriyet savcısı yetkilidir.”

[3] Diğer taraftan, Yargıtay Ceza Daireleri genellikle “efektif satış kurlarının” uygulanması gerektiğine karar vermişlerdir. Ancak açık yasa hükmü karşısında, 1567 sayılı Kanun çerçevesinde uygulanacak idari para cezalarında döviz satış kurlarının esas alınması gerekir.

[4] 3196 sayılı Kanun 24 Mayıs 1985 gün ve 18763 mükerrer sayılı Resmi Gazete’de yayınlanmıştır.

[5] 1567 sayılı Kanunun yaptırımları düzenleyen 3’ncü maddesi aşağıdaki gibidir.

Madde 3 – (Değişik: 24/12/2008 – 5827/1 md.)

Bakanlar Kurulunun bu Kanun hükümlerine göre yapmış bulunduğu genel ve düzenleyici işlemlerdeki yükümlülüklere aykırı hareket eden kişi, üçbin Türk Lirasından yirmibeşbin Türk Lirasına kadar idarî para cezası ile cezalandırılır.

Fiil, 1 inci maddede yazılı kıymetlerin izinsiz olarak yurttan çıkarılması veya yurda sokulması mahiyetinde ise 21/3/2007 tarihli ve 5607 sayılı Kaçakçılıkla Mücadele Kanunu hükümlerine göre suç veya kabahat oluşturmadığı takdirde kişi; eşya ve kıymetlerin rayiç bedeli kadar, teşebbüs halinde bu bedelin yarısı kadar idarî para cezası ile cezalandırılır.

Her türlü mal, kıymet, hizmet ve sermaye ithal ve ihraç edenler veya bu işlere aracılık edenlerden bu işlemlerinden doğan alacaklarını 1 inci maddeye göre alınan kararlardaki hükümlere göre ve bu kararlarda tayin edilen süreler içinde yurda getirmeyenler, yurda getirmekle yükümlü oldukları kıymetlerin rayiç bedelinin yüzde beşi kadar idarî para cezasıyla cezalandırılırlar. İdarî para cezasına ilişkin karar kesinleşinceye kadar alacaklarını yurda getirenlere, birinci fıkra hükmüne göre idarî para cezası verilir. Ancak, verilecek idarî para cezası yurda getirilmesi gereken paranın yüzde iki buçuğundan fazla olamaz.

İthalat, ihracat ve diğer kambiyo işlemlerinde döviz veya Türk Parası kaçırmak kastıyla muvazaalı işlemlerde bulunanlar, yurda getirmekle yükümlü oldukları veya kaçırdıkları kıymetlerin rayiç bedeli kadar idarî para cezasıyla cezalandırılırlar. Bu fiilin teşebbüs aşamasında kalması halinde verilecek ceza yarı oranında indirilir.

Bu kabahatlerin bir tüzel kişinin yararına olarak işlenmesi halinde, ilgili tüzel kişiye de aynı miktarda idarî para cezası verilir.

Kabahatin konusunu yabancı para oluşturması halinde, idarî para cezasının hesaplanmasında fiilin işlendiği tarih itibarıyla Türkiye Cumhuriyet Merkez Bankasının bu paraya ilişkin “döviz satış kuru” esas alınır.

Hükmolunacak idarî para cezasına, suç tarihi ile tahsil tarihi arasındaki süreler için 6183 sayılı Kanuna göre tespit edilen gecikme zammı oranında, para cezası ile birlikte tahsil olunmak üzere, gecikme faizi uygulanır. Gecikme faizinin hesaplanmasında ay kesirleri nazara alınmaz.

Yukarıdaki fıkralarda yazılı suçların tekerrürü halinde verilecek cezalar iki kat olarak hükmedilir.

Bu madde hükmüne göre idarî para cezasına karar vermeye Cumhuriyet savcısı yetkilidir.”