GEKAP (Geri Kazanım Katılım Payı) Uygulaması ve Beyanname Süreci

R. Okan Erdal, SMMM, ECC Denetim Yazı Tarihi: 16.03.2020

31/12/2019 tarihli ve 30995 sayılı 4. Mükerrer Resmi Gazete’de yayımlanan “Geri Kazanım Katılım Payına İlişkin Yönetmelik” in uygulamasına yönelik olarak 7/2/2020 tarihinde “Geri Kazanım Katılım Payına İlişkin Yönetmeliğin Uygulanmasına Dair Usul Ve Esaslar” yayımlanmıştır. Bu usul ve esaslar ile geri kazanım katılım payı uygulaması kapsamındaki ürünler tanımlanmış ve Yönetmeliğin genel uygulamalarına ilişkin iş ve işlemler açıklanmıştır.

Hazine ve Maliye Bakanlığı tarafından Geri Kazanım Katılım Payı beyan ve ödeme işlemlerine ilişkin 04 Nisan 2019 Tarihli ve 30735 sayılı Resmi Gazete’de Geri Kazanım Katılım Payı Beyannamesi Genel Tebliği (Sıra No:1) yayımlanmıştır. Bu Tebliğde Çevre Kanunu’na ekli (1) sayılı listede yer alan ürünlerden plastik poşetler için ödenecek geri kazanım katılım payının beyanı ve tahsiline ilişkin usul ve esaslar belirlenmiştir.

5/2/2020 tarih ve 31030 sayılı Resmi Gazete’de yayımlanan Geri Kazanım Katılım Payı Beyannamesi Genel Tebliği’ne (Sıra No 1) Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 2) ile Çevre Kanununa ekli (1) sayılı listede yer alan plastik poşetler dışındaki diğer ürünler için ödenecek geri kazanım katılım payının beyanı ve tahsiline ilişkin usul ve esaslar belirlenmiştir.

Beyanname Şekli ve Verilme Yeri

Tebliğde 2872 sayılı Kanunun ek 11 inci maddesinin Hazine ve Maliye Bakanlığına vermiş olduğu yetkiye dayanılarak beyan dönemleri;

a) Kurumlar vergisi mükellefleri için aylık,

b) Diğerleri için üç aylık, olarak belirlenmiştir.

GEKAP beyannamelerinin, Beyanname Düzenleme Programı üzerinden düzenlenip İnternet Vergi Dairesi üzerinden gönderilmesi gerekmektedir. GEKAP sorumluluğunun doğduğu ayı takip eden ayın sonuna kadar beyan edilecek ve aynı süre içerisinde vergiler ödenecektir. Öte yandan, MB Gelir İdaresi Başkanlığı 124 sayılı Vergi Usul Kanunu Sirküleri ile, Ocak 2020 dönemine ait GEKAP beyannamesinin verilme ve ödeme süresi 30 Mart 2020 Pazartesi günü sonuna kadar uzatılmış ancak 22 Mart 2020 tarihli Resmi Gazete’de yayımlanan 3 sıra nolu GEKAP Beyannamesi Genel Tebliği ile GEKAP beyan dönemleri 2020 yılı için altışar aylık, 2021 yılından itibaren ise üçer aylık dönemler olmak üzere yeniden belirlemiştir. Bu uygulamaya göre 2020 yılına ait ilk altı aylık (Ocak- Haziran 2020) beyan Temmuz ayı (bu tarihin resmi tatil olması nedeniyle 04.08.2020 tarihi), sonuna kadar elektonik ortamda verilecektir. Ayrıca aynı Tebliğde “Ocak/2020 ve Şubat/2020 dönemleri için verilmiş olan beyannameler” başlıklı Geçici ikinci madde ile Ocak/2020 ve Şubat/2020 dönemleri için beyanname vermiş olanların 2020 yılının ilk altı aylık dönemi için verecekleri beyannamelere daha önce beyanname verdikleri dönemlere ilişkin bilgileri dâhil etmeyeceklerine ilişkin düzenleme de yapılmıştır.

GEKAP bildirim yükümlülüğünü yerine getirmeyenlere, 2872 sayılı Çevre Kanunu’nun ek 11’nci maddesi uyarınca işlem yapılacaktır. Katılım payının süresinde beyan edilmediğinin veya eksik beyan edildiğinin tespiti halinde beyan edilmeyen veya eksik beyan edilen katılım payının bir ay içinde ödenmesi gerektiği ilgiliye tebliğ edilir. Süresinde beyan edilmeyen veya eksik beyan edilen katılım payının beyan edilmesi gereken son günden ödendiği tarihe kadar geçen süre için 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci maddesine göre hesaplanacak gecikme zammı oranında faiz uygulanarak aynı Kanuna göre ödenir.

1 Sayılı listede yer alan plastik poşet hariç diğer kalemlerden (lastik, akümülatör, pil, madeni yağ, bitkisel yağ, elektrikli ve elektronik eşya, ilaç, plastik ambalaj, metal ambalaj, cam ambalaj, ahşap ambalaj) geri kazanım katılım payı alınmasına ise 01/01/2020 tarihi itibariyle başlanılmıştır. Yönetmelikte geri kazanım katılım payı beyannamelerinin verilmesine ve uygulanmasına ilişkin usul ve esasları belirlemeye, Bakanlığın görüşünü alarak, Hazine ve Maliye Bakanlığının yetkili olduğu belirtilmiştir.

Kapsam ve Yükümlü Olanlar

Yönetmelik kapsamındaki ürünlerden sadece yurt içinde piyasaya arz edilenlere geri kazanım katılım payı uygulanacaktır. Ayrıca, geri kazanım/geri dönüşüm yolu ile elde edilenlerden bu Yönetmelik kapsamında yer alan ürünler için de geri kazanım katılım payı alınacaktır.

Uygulama esasları aşağıdaki çerçevede olacaktır:

- Plastik poşetler için satış noktalarından, diğer ürünler için ise piyasaya süren/ithalatçı gerçek veya tüzel kişilerden geri kazanım katılım payı alınacaktır.

- Kapsamdaki ürünlerin tedarik amaçlı üretilmesi halinde üreticilere bu ürünler için geri kazanım katılım payı yükümlülüğü oluşmayacaktır. Tedarikçilerden temin edilen ürünlere kendi adını, ticarî markasını veya ayırt edici işaretini koymak ve kendini üretici/piyasaya süren olarak tanıtmak sureti ile piyasaya arz eden gerçek veya tüzel kişilerden geri kazanım katılım payı alınacaktır.

- Yönetmelik kapsamında yer alan ürünlerden serbest dolaşıma sokulmak sureti ile millileştirilen ürünler ithalatçı gerçek veya tüzel kişiler tarafından yurt içinde piyasaya arz edilmiş sayılacak ve ithalatçılardan geri kazanım katılım payı alınacaktır.

- Tasfiye halindeki ürün ve eşyalardan yalnızca asli amacına uygun olarak kullanılmak üzere satış işlemi gerçekleştirilenler için geri kazanım katılım payı alınacaktır.

- Piyasaya arz edilecek araçlar ile elektrikli ve elektronik eşyaların üretiminde orijinal eşya/parça olarak kullanılan ve Kanunun ek-1 sayılı listesinde yer alan ürünler için araç ile elektrikli ve elektronik eşyayı piyasaya sürenler tarafından beyan yapılacak; ancak bu ürünlerden geri kazanım katılım payı tahsil edilmeyecektir.

- Piyasaya arz edilecek araçlar ile elektrikli ve elektronik eşyaların orijinal eşya/parçası olarak kullanılan ve Kanunun ek-1 sayılı listesinde yer alan ürünler için bu ürünleri sadece araç ile elektrikli ve elektronik eşya üretiminde orijinal eşya/parça olarak kullanılmak şartıyla piyasaya sürenler tarafından beyan yapılacak; ancak bu ürünlerden geri kazanım katılım payı tahsil edilmeyecektir. Orijinal eşya/parça tanımına uymasına rağmen münferit olarak piyasaya arz edilen Kanunun ek-1 sayılı listesinde yer alan ürünler için geri kazanım katılım payı beyanı yapılacak ve geri kazanım katılım payı tahsil edilecektir.

- Kanunun ek-1 sayılı listesinde yer alan ürünlerden bitkisel yağ ve madeni yağların Kanunun ek-1 sayılı listesinde yer alan ürünlerin üretiminde hammadde olarak kullanılması durumunda hammadde olarak tedarik edilen bu ürünlerin ithalatçıları/üreticileri tarafından beyan yapılacak; ancak hammadde olarak kullanılan bu ürünlerden geri kazanım katılım payı tahsil edilmeyecektir.

- Yönetmelik kapsamında yer alıp geri kazanım katılım payına tabi olan ürünlerden ambalajlı olarak piyasaya sürülenlerin birincil (satış) ambalajları için de beyan yapılacak ancak bu ambalajlar için geri kazanım katılım payı ödenmeyecektir. Bu ürünlerin birincil ambalajları haricindeki diğer ambalajları için geri kazanım katılım payı ödenecektir.

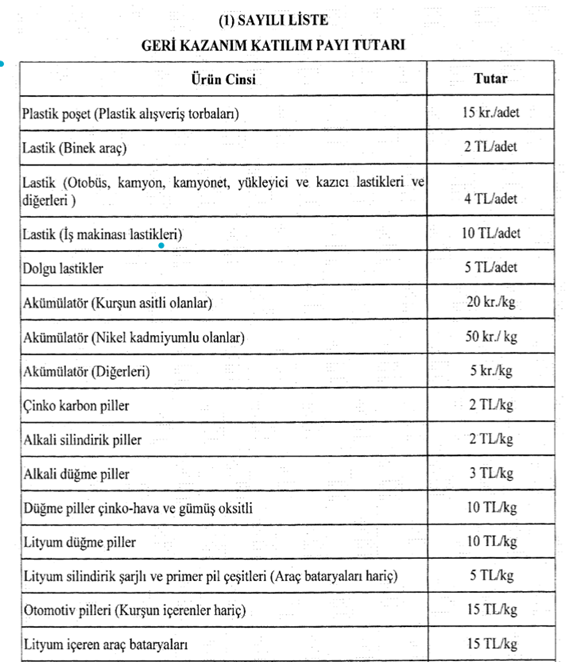

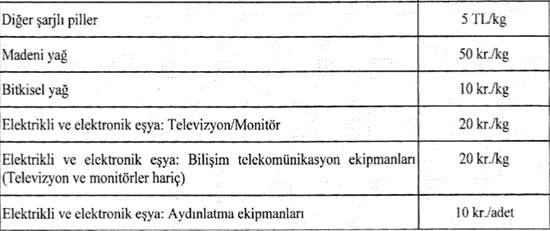

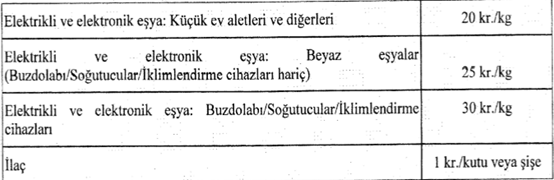

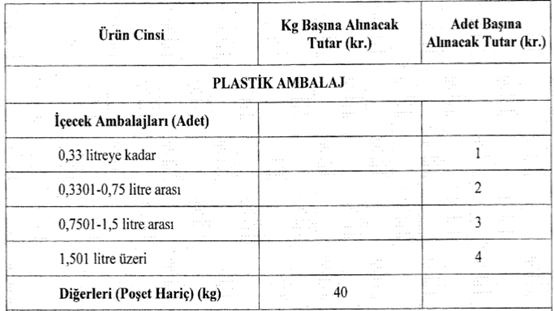

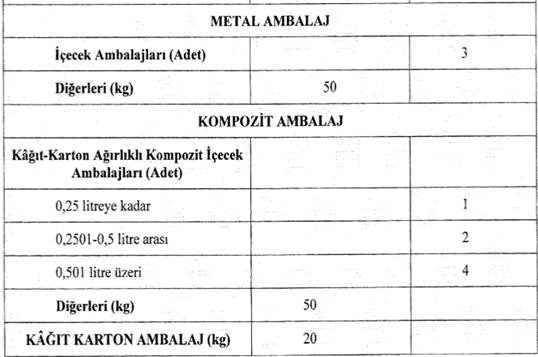

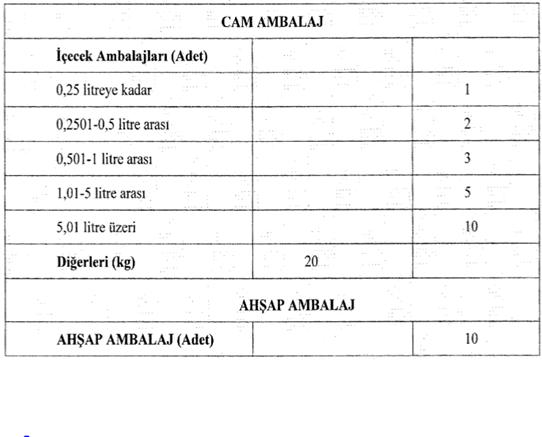

Geri Kazanım Katılım Payı Tutarları

2020 yılı için geçerli olan GEKAP tutarları aşağıdaki gibidir.